ちまたの会計を少し便利にする使い方(立替金・仮払金用の口座を作る)

はじめに

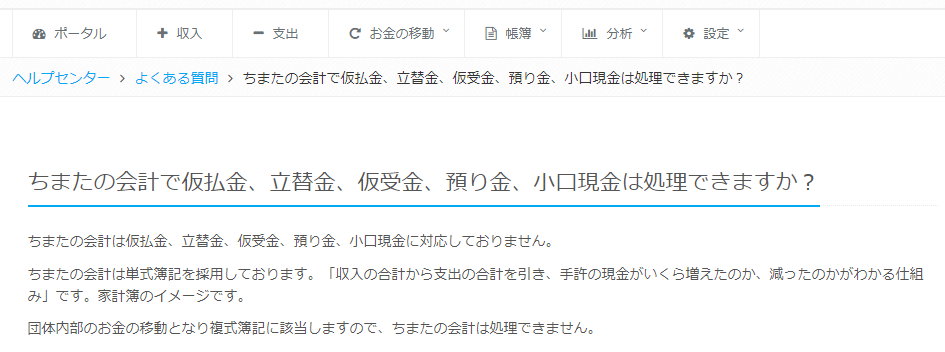

初めてでも簡単で使いやすいちまたの会計ですが、単式簿記のため負債や団体内部のお金の移動(立替金・仮払金)等は記帳が難しいです。

よくある質問にも出ています。

でも、実際には誰かが立て替える事もありますし、団体から事前にお金を渡して(仮払い)事業や活動に必要な費用を支払う場合も多いです。団体の現金の動きだけでなく、立替えや仮払いの詳細も記帳できるとわかりやすくなりますよね。

複式簿記では簡単に入力できますが、ちまたの会計では少し工夫が必要です。

この記事では、ちまたの会計で仮払金等を上手に記帳するための運用方法をご紹介しています。

https://uura.site/kaikei-chimata/

https://uura.site/kaikei-chimata/無料・低コストで使える会計ソフトの使用感も比較しています。

方法と考え方

例)

4/25には100,000円の現金が収入として入りますが、それまでは団体の資金が無いため費用はAさんが立て替えて支払う場合を想定してください。

4/10に消耗品の購入で1,000円 Aさんが立て替えて支払いました。 4/12に外部委託の費用として50,000円 Aさんが立て替えて支払いました。 4/25に事業収入として現金を100,000円受け取りました。 4/26にAさんが立て替えていた51,000円を、団体の現金からAさんに支払いました。

複式簿記で記帳

| 日付 | 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|

| 4/10 | 消耗品費 | 1,000 | 立替金 | 1,000 |

| 4/12 | 委託費 | 50,000 | 立替金 | 50,000 |

| 4/25 | 現金 | 100,000 | 事業収入 | 100,000 |

| 4/26 | 立替金 | 51,000 | 現金 | 51,000 |

ちまたの会計で記帳(現金出納帳)

| 日付 | 科目 | 支出金額 | 収入金額 | 差し引き差額 | 適用 |

|---|---|---|---|---|---|

| 4/25 | 事業収入 | – | 100,000 | 100,000 | ○○事業 |

| 4/26 | 立替金 | 51,000 | – | 49,000 | Aさんへ支払い |

レシートや領収書と合わせればお金の動きはわかりますが、出納帳だけでは内容が分かりづらいです。監査の時に大変になるパターンです。

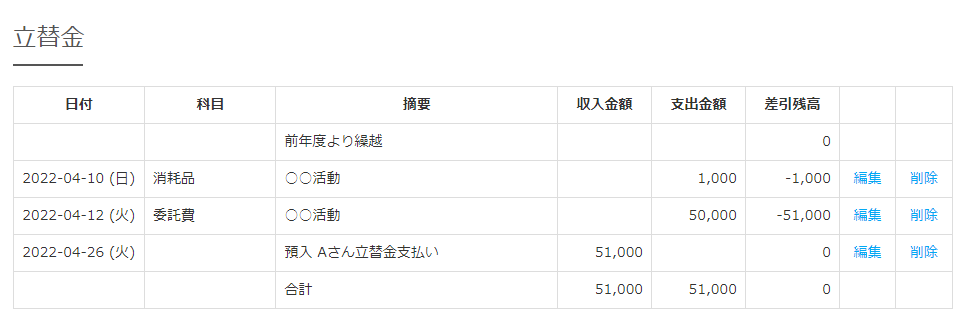

立替金に見立てた口座の作成

そのため、立替金の動きを把握しやすくなるように立替金用の帳簿を作ります。帳簿自体は現金出納帳と預金出納帳しかないため、預金出納帳を使って立替金の帳簿に見立てます。

1.設定- 銀行口座の設定を選びます

2.必要な帳簿名で口座を作ります

3.例)の入力

- 立替金は、立替金口座の支出として入力します。

- 現金の入金は、現金出納帳に通常通り入金します。

- Aさんへの立替金の支払いは現金から立替金口座への振込として入力します。

現金の支出とせずに立替金口座へ移動することに気を付けてください。

現金出納帳

現金出納帳はお金が動いた時だけの記入になります。

預金出納帳(立替金)

立替金口座には支払った時点の内容を記入します。差引残高がマイナスになりますが、Aさんに立て替えてもらっている(負債)のでそのままです。

Aさんに立替金を支払った時点で0に戻ります。

考え方

簿記の基本としては仕訳帳に記帳した内容を総勘定元帳に転記しますが、ちまたの会計には仕訳帳が無いため、銀行口座を科目別の勘定元帳に見立てて記帳する形で運用します。

お金を口座に移動する場合はちまたの会計でも記帳されるため、簿記本来の手順とは逆になりますが複式簿記のようにお金の動きを帳簿だけで辿れるようになります。

この方法の利点

現金出納帳だけで例)のお金の動きを把握する事は難しいですが、立替金口座を確認することでレシート・領収書等との合わせもわかりやすくなります。

何よりも、立替金口座で科目を入力しているので収支計算書がスムーズに作成できます。

現金出納帳で「立替金支払い」だけを記帳した場合、内訳を確認して収支計算書の作成時に振り替える作業が出てきますが、この方法だと振り替えの必要も無く科目通りに計算されます。

まとめ

例は立替金でしたが、仮払金として事前にお金を渡す場合でも口座名を仮払金とすれば同じように管理できます。

その際は最初に口座にお金を移動して、残額の返金は仮払金口座から現金・通常の口座へ移動させてください。

少し手間と慣れは必要ですが、ちまたの会計がもっと便利になりますよ。